محاسبه درصد بخشودگی موضوع بحث این مقاله است. این بخشنامه در ادامه سوالات و با هدف رفع ابهام جز ۲ بند (ق) تبصره ۶ قانون بودجه سال ۱۴۰۰ کل کشورمقرر شده است. مواد این بخشنامه به ترتیب شامل موارد زیر می باشد. چنانچه نیاز به مشاوره در امور مالیاتی و سپردن این گونه موارد به یک شرکت مطمئن را دارید، میتوانید با شرکت حسابداری بیلان مهر زنده رود ارتباط برقرار کنید.

بخشنامه محاسبه درصد بخشودگی (فهرست مطالب)

- متن بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

- مفاد بند اول بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

- مفاد بند دوم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

- مفاد بند سوم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

- مفاد بند چهارم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

- مفاد بند پنجم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

- مفاد بند ششم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

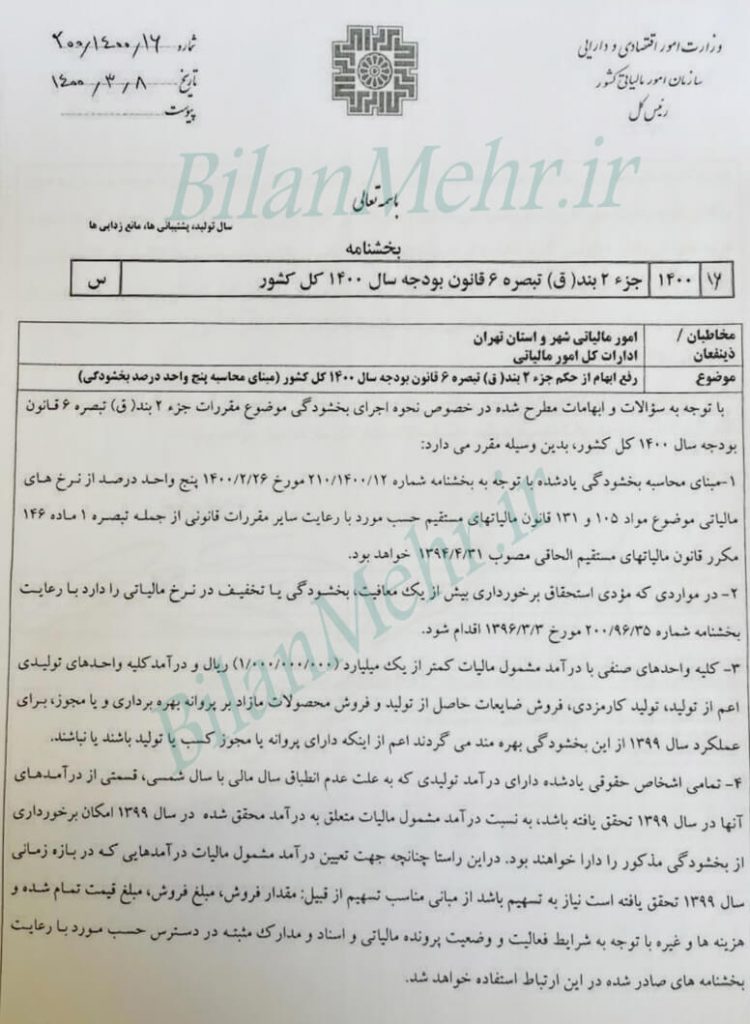

متن بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

با توجه به سوالات و ابهامات مطرح شده در خصوص نحوه اجرای بخشودگی موضوع مقررات جز ۲ بند (ق)تبصره ۶ قانون بودجه سال ۱۴۰۰کل کشور، بدین وسیله مقرر می دارد:

مفاد بند اول بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

۱- مبنای بخشودگی یاد شده با توجه به بخشنامه ۱۲/۱۴۰۰/۲۱۰ مورخ ۲۶/۲/۱۴۰۰ پنج واحد درصد از نرخ های مالیاتی موضوع مواد ۱۰۵ و ۱۳۱ قانون مالیات های مستقیم حسب مورد با رعایت سایر مقررات قانونی از جمله تبصره ۱ ماده ۱۴۶مکرر قانون مالیاتهای مستقیم الحاقی ۳۱/۴/۱۳۹۴ خواهد بود.

مفاد بند دوم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

۲- در مواردی که مودی استحقاق برخورداری بیش از یک معافیت ، بخشودگی یا تخفیف در نرخ مالیاتی را دارد با رعایت بخشنامه شماره ۳۵/۹۶/۲۰۰ مورخ ۳/۳/۱۳۹۶ اقدام شود.

مفاد بند سوم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

۳- کلیه واحدهای صنفی با درآمد مشمول مالیات کمتر از یک میلیارد (۱.۰۰۰.۰۰۰.۰۰۰) ریال و درآمد کلیه واحدهای تولیدی اعم از تولید، تولید کارمزدی، فروش ضایعات حاصل از تولید و فروش محصولات مازاد بر پروانه بهره برداری و یا مجوز، برای عملکرد سال ۱۳۸۹ از این بخشودگی بهره مند می گردند اعم از اینکه دارای پروانه با مجوز کسب یا تولید باشند یا نباشند.

مفاد بند چهارم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

۴- تمامی اشخاص حقوقی یادشده دارای در آمد تولیدی که به علت عدم انطباق سال مالی با سال شمسی، قسمتی از درآمدهای آنها در سال ۱۳۹۶ تحقق یافته باشد، به نسبت درآمد مشمول مالیات متعلق به در آمد محقق شده در سال ۱۳۹۶ امکان برخورداری از بخشودگی مذکور را دارا خواهند بود. در این راستا چنانچه جهت تعیین درآمد مشمول مالیات در آمدهایی که در بازه زمانی سال ۱۳۹۶ تحقق یافته است نیاز به تسهیم باشد از مبانی مناسب نسهیم از قبیل:

- مقدار فروش

- مبلغ فروش

- مبلغ قیمت تمام شده

- هزینه ها

- و غیره

با توجه به شرایط فعالیت و وضعیت پرونده مالیاتی و اسناد و مدارک مثبته در دسترس حسب مورد با رعایت بخشنامه های صادر شده در این ارتباط استفاده خواهد شد.

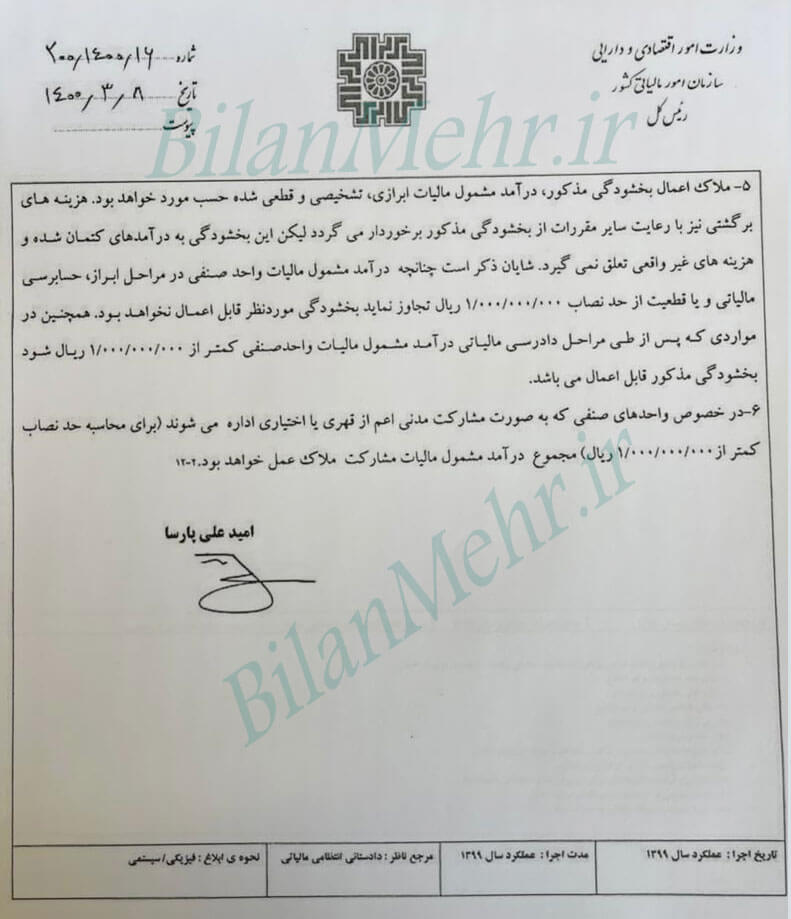

مفاد بند پنجم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

۵- ملاک اعمال بخشودگی مذکور، درآمد مشمول مالیات ابرازی، تشخیصی و قطعی شده حسب مورد خواهد بود. هزینه های برگشتی نیز با رعایت سایر مقررات از بخشودگی مذکور برخوردار می گردد لیکن این بخشودگی به درآمدهای کتمان شده و هزینه های غیر واقعی تعلق نمی گیرد. شایان ذکر است چنانچه درآمد مشمول مالیات واحد صنفی در مراحل ابراز، حسابرسی مالیاتی و یا قطعیت از حد نصاب۱.۰۰۰.۰۰۰.۰۰۰ ریال تجاوز نماید بخشودگی موردنظر قابل اعمال نخواهد بود. همچنین در مواردی که پس از طی مراحل دادرسی مالیاتی درآمد مشمول مالیات واحد صنفی کمتر از۱.۰۰۰.۰۰۰.۰۰۰ ریال شود بخشودگی مذکور قابل اعمال می باشد.

مفاد بند ششم بخشنامه محاسبه درصد بخشودگی ۲۰۰/۱۴۰۰/۱۶

۶- در خصوص واحدهای صنفی که به صورت مشارکت مدنی اعم از قهری یا اختیاری اداره می شوند (برای محاسبه حد نصاب کمتر از ۱.۰۰۰.۰۰۰.۰۰۰ ریال) مجموع درآمد مشمول مالیات مشارکت ملاک عمل خواهد بود

منبع : سازمان امور مالیاتی کشور

با درود و تشکر فراوان از مطالب بسیار ارزشمند شما در سایت

لطفا در صورت امکان تصویر بخشنامه ها در توضیحات مربوطه پیوست گردد، مثلا تصویر بخشنامه شماره ۲۰۰/۱۴۰۰/۱۶ اینجا اضافه گرد

با سپاس فراوان